Java财务记账咨询网站代理记账毕业论文

分类: Java springboot MySQL 专栏: java springboot Mysql 标签: 财务记账咨询网站论文 Java财务咨询网毕业论文 Java代理记账毕业论文

2023-01-02 16:09:26 1549浏览

xxx 学 院

(2021届)

本科毕业设计

题目: | 基于Web的顺鑫财务网上咨询服务中心 |

专题: | |

专 业: | 计算机科学与技术 | 班 级: | 计xx |

姓 名: | xxx | 学 号: | xxx |

指导教师: | xx | ||

说明书 45 页,图纸 张,专题 页,译文 7 页 | |||

基于Web的顺鑫财务

网上咨询服务中心

摘要

随着国民经济的快速发展,社会竞争逐渐加强,如何帮助微小型企业解决其普遍存在的财务问题,提高企业的经济效益,使其健康快速地发展已经成为重要的研究内容。为了顺鑫财务咨询公司能够更好的开展业务,有效地为各企业提供财务咨询服务,本课题专门设计并实现了“基于Web的顺鑫财务网上咨询服务中心”。

本文主要介绍了“基于Web的顺鑫财务网上咨询服务中心”系统的相关理论和技术,分析了目前微小型企业对财务咨询服务的需求,并根据他们的实际需求设计并实现了“基于Web的顺鑫财务网上咨询服务中心”。该系统主要使用了诸如:Bootstrap、JSP、SpringBoot、MySQL等技术进行开发,即系统的前台由JSP网页实现前端展示,中间使用SpringBoot框架的多个组件实现系统内部复杂的业务逻辑,后端使用应用广泛的关系型数据库MySQL来实现数据逻辑,存储数据。该财务咨询系统主要包含“公司简介、业务领域、客户案例、新闻中心、合作伙伴、公司注册、财务咨询、税务代理、记账报税、咨询台”等功能模块。该系统的交互性很好,用户能轻易上手,是一个适用性强、应用价值高的财务咨询系统,通过本系统可以很好地解决微小型企业面临的财务问题。

本文首先在绪论中介绍了“基于Web的顺鑫财务网上咨询服务中心”系统的研究意义。然后再详细描述该系统的组成与结构。本系统的具体设计过程包括了需求分析、系统设计、数据库设计、详细功能等内容。同时还分析了系统核心功能的实现方案,最后又在一定的环境下对该系统进行了功能测试,确保了系统的可靠性。

关键词:财务咨询系统,SpringBoot,JSP,Bootstrap,Mysql

Shunxin financial online consulting service center based on Web

Abstract

With the rapid development of the national economy, social competition is gradually strengthened. How to help micro and small enterprises solve their common financial problems, improve their economic benefits and make them develop healthily and rapidly has become an important research content. In order to better carry out the business of Shunxin financial consulting company and effectively provide financial consulting services for enterprises, this topic specially designs and realizes "Shunxin financial online consulting service center based on Web".

This paper mainly introduces the theory and technology of the "Shunxin financial online consulting service center based on Web", analyzes the demand of the current small and micro enterprises for financial consulting service, and designs and realizes the "Shunxin financial online consulting service center based on Web" according to their actual needs. The system mainly uses such technologies as bootstrap, JSP, springboot, MySQL and other technologies to develop, that is, the front desk of the system is displayed by JSP Web page, and multiple components of springboot framework are used to realize the complex business logic inside the system. Mysql, a widely used relational database, is used in the back end to realize data logic and store data. The financial consulting system mainly includes the function modules of "company profile, business field, customer case, news center, partner, company registration, financial consulting, tax agent, bookkeeping and tax reporting, consulting desk". The system is interactive and easy to use by users. It is a financial consulting system with strong applicability and high application value. Through this system, the financial problems faced by small and micro enterprises can be solved.

This paper first introduces the research significance of "Shunxin financial online consulting service center based on Web" in the introduction. Then the composition and structure of the system are described in detail. The specific design process of the system includes demand analysis, system design, database design, detailed functions and so on. At the same time, it also analyzes the realization scheme of the core function of the system, and finally tests the function of the system in a certain environment to ensure the reliability of the system.

Key words: Financial consulting system,SpringBoot,Bootstrap,Mysql

目录

2.3. 2 SpringBoot 6

结论 30

致谢 31

参考文献 32

附录 33

1 绪论

1.1课题背景

自改革开放以来,我国的许多微小型企业逐渐兴起,微小型企业不仅成为我国国民经济中重要的组成部分,也成为了最具活力的经济主体之一。微小企业的崛起在促进经济发展和人民就业等方面起到了积极的作用,但随着现代企业理念的不断输入,采取什么样的经营模式和财务管理方式是众多微小型企业在发展时期所面临的众多问题之一。在这个微小型企业面临巨大生存挑战的时代,提高微小型企业财务管理的水平对于促进微小型企业经济的发展显然有着十分重要的意义。

在市场经济运行的过程中,微小型企业都是尽其所能的追求公司利益最大化,但由于会受到信息、能力、财力等方面的限制,使其难免会做出盲动性、滞后性的财务行为,这不仅会造成微小型企业利益损失,而且会对国民经济产业整体的协调发展非常不利。

随着科学技术的日益进步、经济的逐步发展,各个微小型企业面临的外部环境逐渐复杂,市场竞争也日趋激烈。为了在激烈的商业竞争中求得更好的生存与发展机会,企业家们已然认识到了自身的力量非常有限,必须借助优秀企业财务管理人才的知识、经验、技术,才能更好地让自己的企业捕捉到机遇、躲避风险,而这恰恰推动了企业财务咨询服务业的兴起和发展。与此同时,现代化的计算机技术在企业财务领域的普遍应用,也对企业财务咨询活动的发展产生了极大的促进作用,两者相互促进,共同发展,而“基于Web的顺鑫财务网上咨询服务中心”也应运而生。

1.2研究意义

近年来,许多微小型企业普遍存在财务制度不健全,账务混乱等问题,急需专业的财务指导和服务来解决存在的财务问题,提升企业自身的财务管理运营能力、综合管理能力、综合竞争力。而运用计算机技术开发网上财务咨询系统就是解决上述问题的有效手段。“基于Web的顺鑫财务网上咨询服务中心”可以便捷高效地给各个微小型企业提供财务咨询服务,通过互联网技术拉近财务咨询公司的专业人士与面临财务问题的企业人员之间的距离,使得企业存在的财务问题能得到快速地解决,从而极大地节省了微小型企业在时间、人力、物力和财力等方面的开销。提高微小型企业的经济效益,有效地促进了微小型企业的平稳健康成长,进而对国民经济产业整体的协调发展起到了推进的作用。

1.3研究内容

本课题所设计的“基于Web的顺鑫财务网上咨询服务中心”,所采用的是当今比较流行的Bootstrap 框架加JSP技术和主流的SpringBoot框架进行搭建的,同时本人也思考了如何结合JavaWeb技术合理地搭建财务咨询系统,后端使用SpringBoot框架的众多组件来实现系统内部复杂的业务逻辑。使用WebSocket技术实现了用户与顺鑫公司客服或专业的财务管理人员实时在线沟通的咨询台功能模块。此财务咨询系统在数据库的支持下可完成系统的信息化管理。该系统采用MySql作为后端数据库,能够使网站和数据库相连。通过开发此系统能让顺鑫财务咨询公司更好地开展财务咨询业务,能够帮助企业主随时随地及时地处理与企业财务相关的问题,为广大需要财务咨询的微小型企业提供更优质的服务,实现财务咨询系统的高效化、便捷化。

1.4研究现状

在一些经济发展比较先进的西方国家,咨询业务非常发达,而财务咨询在咨询业务中更是占有重要的地位。在国外有很多著名的财务咨询公司如众所周知的普华永道、毕马威、德勤和安永等等,这些公司均设立了优秀的网上财务咨询系统,为千千万万的企业提供了优质的财务咨询服务。

我国的财务咨询行业发展时间比较短,该行业主要是在管理咨询产业的影响下逐步形成,随管理咨询行业的发展而发展。由于我国财务管理咨询行业目前正处于起步发展时期,几乎各个方面都待于完善,所以,结合财务管理咨询行业的发展情况,做好财务管理咨询行业的建设工作,是实现财务咨询行业稳步发展的重要手段。财务管理咨询行业作为一个知识密集型行业,其对从业人员的专业水平和综合能力有着严苛的要求,不仅要掌握专业知识和技能,还要能够提供优质的服务来实现企业健康发展,而顺鑫财务咨询有限公司就恰好有能力满足这样的要求。目前我国财务管理咨询企业数量不算多,而具备高能力、高素养的企业数量更少。人才结构设定缺乏合理性,使得部分咨询企业没有办法独立完成财务咨询服务。市面上的财务咨询网站也是鱼龙混杂,对于没有经验的大多数微小型企业而言很难快速找到可靠的财务咨询网站为其服务。而“基于Web的顺鑫财务网上咨询服务中心”可以连接客户与顺鑫财务咨询公司的专业人士,为广大微小型企业人员带来可靠的财务咨询服务,帮助企业主随时随地处理问题,他们只需要借助互联网技术就可以全面地去了解企业的经营状况到底如何,而且不需要付出昂贵的成本,就可以实现精细化的财务管理,不管是技术高度还是处理效率,都是符合要求的。

2 系统概述

2.1系统的设计目标

“基于Web的顺鑫财务网上咨询服务中心”设计符合现代软件系统的设计规范,系统结构设计合理,易于维护与扩展,前端界面简洁大方,遵循目前流行的界面规范,具体功能简洁实用,方便用户使用的同时也降低了开发成本,系统整体的功能设计遵循软件功能设计规范。

“基于Web的顺鑫财务网上咨询服务中心”的前端是使用Bootstrap框架结合JavaScript开发的,后台服务采用现代流行的Java编程语言,以SpringBoot 框架技术为支撑,MySQL数据库作为底层数据存储进行开发,该系统可以实现以下的功能:

(1)公司简介:该模块会简单地介绍顺鑫财务咨询公司的业务,资历等信息。

(2)业务领域:该模块用于显示顺鑫财务咨询公司的服务领域。

(3)客户案例:该模块用于展示顺鑫财务咨询公司曾经的真实案例。

(4)新闻中心:此模块显示与财务相关的各种新闻消息。

(5)合作伙伴:该模块用于展示顺鑫财务咨询公司的合作企业。

(6)公司注册:该模块包含各类服务模块,同时也支持立即咨询功能。

(7)财务咨询:该页面包含此服务的详情介绍,支持立即咨询。

(8)税务代理:此模块包括该服务的详情,用户也可以立即咨询。

(9)记账报税:包括该服务模块的详情,支持立即咨询功能。

(10)咨询台:用户可以直接通过咨询台咨询相关的问题和服务。

2.2系统开发环境

2.2.1硬件环境

处理器:Inter 酷睿 i7 处理器或以上

内存:8GB或以上

硬盘:500GB或以上

2.2.2软件环境

操作系统:Windows10

开发工具:Intellj IDEA

数据库:MySQL

采用框架:SpringBoot、Bootstrap

2.3相关技术介绍

“基于Web的顺鑫财务网上咨询服务中心”采用了大量的流行开发技术,利用这些开发技术可以使系统的开发效率大大的提升,并且更容易实现复杂的功能。

2.3.1 Java

Java是Sun公司推出的能够跨越多平台的,可移植性最高的一种面向对象的编程语言[1],也是位居世界流行开发语言榜单前几名的开发语言,是现在世界上软件开发者用得最多的编程语言之一。之所以会拥有这么多头衔,是因为用Java语言设计编写的软件系统具有非常高的可移植性。同时,Java不但拥有C++语言的优点,还抛掉了C++中的多继承,指针等不容易理解的概念。Java也以一种全新的方式诠释了面向对象的理论,让开发者们可以用一种优雅的方式进行复杂的逻辑编程处理。

在“基于Web的顺鑫财务网上咨询服务中心”系统中,前后端都是采用Java语言开发的,可移植性极高。并且,Java在大批量数据访问的时候,性能也极好,对数据事务的控制也是非常出色。

2.3.2 SpringBoot

SpringBoot是由Pivotal团队开发了一个工具集,其本质还是spring framework.底层代码是Spring和SpringMVC的整合,不过不需要手动配置,只需要导入相应的依赖,SpringBoot就会自动配置。SpringBoot和SSM不冲突, SpringBoot只是简化了配置,在实际的开发中没什么区别。SSM就好像开手动挡的汽车,需要踩离合,挂档,给油车才能开动。而SpringBoot就好像自动挡的汽车,给油就走,踩刹车就停。SpringBoot使用了特定的配置方式,使得开发人员不需要再定义样板化的配置,简化项目的初始构建。SpringBoot提供了更多的组合式注解,简化开发过程。SpringBoot可以"零配置"整合很多第三方工具。SpringBoot提供了内置的容器,部署也变得异常简单。SpringBoot应对监控也提供了相应的方案。

在“基于Web的顺鑫财务网上咨询服务中心”系统中,SpringBoot框架的使用简化了开发流程,不需要手动配置大量的配置文件,将原有的xml配置简化成了java配置,提高了开发效率的同时也降低了后期维护的难度。

2.3.3 Bootstrap

Bootstrap是基于HTML、CSS、JavaScript 开发的简洁、直观、强大的前端开发框架,它让Web开发变的更加快捷。Bootstrap还提供了优雅的HTML和CSS规范。Bootstrap一经推出就广受大众欢迎,一直是GitHub上的热门开源项目。Bootstrap提供了一个带有网格系统、链接样式和背景的基本结构。该框架还具有以下特性:全局的 CSS设置、定义基本的HTML 元素样式、可扩展的class,以及一个先进的网格系统。同时Bootstrap还包含了十几个可重用的组件,可以用于创建图像、下拉菜单、导航、警告框、弹出框等等。Bootstrap中也包含了丰富的Web组件,如:下拉菜单、按钮组、按钮下拉菜单、导航、导航条、路径导航、分页、排版、缩略图、警告对话框、进度条、媒体对象等。开发人员可以利用这些组件,快速地搭建一个漂亮、功能完备的网站。

在“基于Web的顺鑫财务网上咨询服务中心”的前端开发中,使用Bootstrap提供的Web组件进行快速的前端页面搭建,结合JavaScript与本地的Java代码进行联结,来实现目标功能。在业务逻辑中,通过Java来调用该页面的JavaScript代码,然后去渲染指定HTML页面。

3系统总体设计

3.1 系统可行性分析

3.1.1 市场可行性

对财务咨询行业而言,作为一个服务型产业机构体系,在不远的将来肯定会稳定快速地发展。为了更好地满足客户的需求,财务管理咨询企业在扩大自身运营规模的同时,应该把现代化计算机技术引入其中,建立财务咨询网上服务中心就是很好的选择。目前市面上的财务咨询网站并不像其他类型的网站那样铺天盖地,数量相较其他类型的网站而言算是比较少的,而且财务方面的问题肯定是各个企业一定会面临而且必须要解决的问题,是重中之重,但是并不是每个企业都具备能解决各种财务问题的专业性人才。由此可见,财务咨询中心这类网站是具有可观的市场前景以及发展潜力的。

3.1.2 技术可行性

Java是目前全球流行的Web系统开发语言中使用率最高的开发语言之一,因此本系统结合开发效率,维护成本来考虑,决定采用Java语言开发。引用SpringBoot作为中间服务件,SpringMVC作为请求分发控制层,MyBatis作为底层数据操纵层,利用Bootstrap与Jsp代码相结合实现业务,使得整个系统结构完整合理,开发便捷,维护成本低。而SSM框架技术可以使得系统运行稳定可靠,面向切面的编程方式可以使系统功能拓展变得极为方便快捷,而且也不会出现因为耦合问题而引起的系统崩溃。Mybatis提供的动态SQL使得数据的优化查询响应速度极快,用户体验极好,具有非常高的应用价值。

3.2系统功能设计

3.2.1程序流程设计

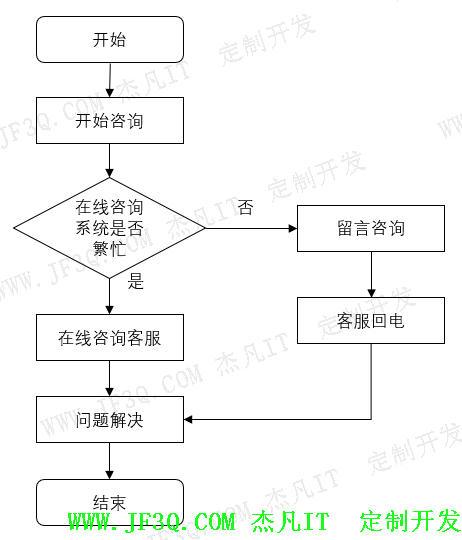

“基于Web的顺鑫财务网上咨询服务中心”系统的留言咨询业务流程设计如图3.1所示:

图3.1 留言咨询业务流程图

3.2.2 系统功能模块图

“基于Web的顺鑫财务网上咨询服务中心”的系统功能如图3.2所示:

图3.2 系统功能模块图

3.3数据库设计

在“基于Web的顺鑫财务网上咨询服务中心”的数据库设计中,遵循数据库三范式[3]原则,数据结构不冗余,并且利于系统的维护和扩展,结构清晰明了而且不会产生操作异常。

3.3.1 ER实体图

系统进入数据库设计的阶段需要经历一个很重要的过程,即数据库的概念设计,这里会用到一个很好的工具,它就是实体ER图,它可以将现实世界进行抽象化,实现抽象世界与现实世界的关联,也可以利用它来进行模型的建立,这样就可以大大的减少数据库设计的工作量了。根据E-R模型,可以构建出详细的数据库表结构。

通过之前的需求分析和功能设计,我们可以把数据库分为几个主要的实体信息,本系统的主要实体图如图3.3所示:

图3.3 系统ER图

3.3.2 数据表

“基于Web的顺鑫财务网上咨询服务中心”后台数据库中的各个表如下所示:

(1) 普通用户表——表3.1:用户表存储着普通用户的基本信息,系统通过用户角色ID来对用户进行权限控制以及分发。不同的角色能够访问的URL是不同的,为了防止错误地访问或者恶意的访问,访问者需要有对应的角色权限,方可进行访问。

表3.1 普通用户表

列名 | 数据类型 | 长度 | 约束 |

id | int | 255 | NOT NULL |

nickname | varchar | 255 | NULL |

sex | varchar | 255 | NULL |

work | varchar | 255 | NULL |

city | varchar | 255 | NULL |

udesc | varchar | 255 | NULL |

faceimg | varchar | 255 | NULL |

mobile | varchar | 255 | NULL |

upass | varchar | 255 | NULL |

uname | varchar | 255 | NULL |

cts | varchar | 255 | NULL |

login_cts | varchar | 255 | NULL |

hometown | varchar | 255 | NULL |

(2)管理员表——表3.2:用于存储系统管理员的账号及密码信息。

表3.2 管理员表

列名 | 数据类型 | 长度 | 约束 |

id | int | 11 | NOT NULL |

uname | varchar | 255 | NULL |

upass | varchar | 255 | NULL |

login_ts | varchar | 255 | NULL |

(3)合作伙伴信息表——表3.3:用于存储合作企业的信息。

表3.3 合作伙伴信息表

列名 | 数据类型 | 长度 | 约束 |

id | int | 11 | NOT NULL |

cname | varchar | 255 | NULL |

cdesc | longtext | 0 | NULL |

logo | varchar | 255 | NULL |

url | varchar | 255 | NULL |

slogan | varchar | 255 | NULL |

cts | varchar | 255 | NULL |

uid | int | 11 | NULL |

csort | int | 11 | NULL |

(4)一级目录信息表——表3.4:用于存储一级目录菜单信息。

表3.4 一级目录表

列名 | 数据类型 | 长度 | 约束 |

id | int | 11 | NOT NULL |

kname | varchar | 255 | NULL |

cts | varchar | 255 | NULL |

ksort | varchar | 255 | NULL |

(5)二级目录信息表——表3.5:用于存储二级目录菜单信息。

表3.5 二级目录表

列名 | 数据类型 | 长度 | 约束 |

id | int | 11 | NOT NULL |

kname2 | varchar | 255 | NULL |

cts | varchar | 255 | NULL |

ksort2 | varchar | 255 | NULL |

kind_id | int | 11 | NULL |

(6)三级目录信息表——表3.6:用于存储三级目录菜单信息。

表3.6 三级目录表

列名 | 数据类型 | 长度 | 约束 |

id | int | 11 | NOT NULL |

kname3 | varchar | 255 | NULL |

cts | varchar | 255 | NULL |

ksort3 | varchar | 255 | NULL |

kind_id2 | int | 11 | NULL |

kind_id | int | 11 | NULL |

(8)部分功能详情信息表——表3.7:用于存储如“公司简介”,“业务领域”,“新闻中心”,“客户案例”这些功能模块的详情信息。

表3.7 部分功能详情信息表

列名 | 数据类型 | 长度 | 约束 |

id | int | 11 | NOT NULL |

uid | int | 11 | NULL |

title | varchar | 255 | NULL |

context | longtext | 0 | NULL |

see_num | int | 11 | NULL |

cts | varchar | 255 | NULL |

type_n | varchar | 255 | NULL |

cdesc | longtext | 0 | NULL |

img | varchar | 255 | NULL |

type_v | varchar | 255 | NULL |

(9)服务模块详情信息表——表3.8:用于存储服务模块的详情信息

表3.8服务模块详情信息表

列名 | 数据类型 | 长度 | 约束 |

id | int | 11 | NOT NULL |

title | varchar | 255 | NULL |

context | longtext | 0 | NULL |

img | varchar | 255 | NULL |

cts | varchar | 255 | NULL |

finished_num | int | 11 | NULL |

kind_id3 | int | 11 | NULL |

(10)留言咨询信息表——表3.9:用于存储用户留言信息。

表3.9 留言咨询信息表

列名 | 数据类型 | 长度 | 约束 |

id | int | 11 | NOT NULL |

uid | varchar | 255 | NULL |

context | varchar | 255 | NULL |

cts | varchar | 255 | NULL |

nickname | varchar | 255 | NULL |

mobile | varchar | 255 | NULL |

4 系统详细设计

4.1基本信息管理

4.1.1注册登录

如果用户要使用“基于Web的顺鑫财务网上咨询服务中心”体验财务咨询的相关服务,则需要进行注册登录操作,Web端注册登录操作如图4.1、4.2所示:

图4.1 登录 图4.2 注册

实现原理:

(1)注册:新用户注册的时候,要先点击“现在注册”按钮,接下来用户需要一项一项地进行输入检测,首先输入手机号,前台利用JavaScript与AJAX技术异步传输数据到后台进行比对,如果查找到了该手机号,则说明此手机号在数据库中已经存在,之后便会告知用户“手机号已存在”,如图4.3所示。输入用户名和手机号的判定原理相同,如果输入的手机号存在,系统会提示“用户名已存在”,如图4.4所示。设置密码也是一样的道理。

(2)登录:在用户输入手机号(或用户名)和密码,点击登录之后,系统用JSP脚本将用户名与密码传输到后台进行比对,然后根据手机号(或用户名)去数据库内查找,如果查不到对应的用户则返回“用户名(手机号)或者密码错误!”,如果查找到了用户,则将用户存储在数据库中的密码抽取出来,然后与前台传输过来的密码进行比对,如果两者一样则返回“登录成功”并且进行跳转,如果两者不一样则会提示用户重新输入用户名或密码。

图4.3 手机号已存在图 图4.4 用户名已存在图

4.1.2 个人信息维护

当普通用户成功登录以后,可以通过点击导航栏中的“个人中心”对自己的个人信息进行维护,通过点击导航栏中的“个人中心”目录下的“编辑资料”按钮进行个人信息的维护修改,用户可以对个人的头像、昵称、工作、居住城市、家乡、个性签名进行修改。如图4.5所示:

图4.5 个人信息维护图

实现原理:在“基于Web的顺鑫财务网上咨询服务中心”中,每一位用户的个人信息都以数据的形式进行存储,当用户修改了需要修改的数据后,系统会传递数据到“基于Web的顺鑫财务网上咨询服务中心”的后台服务器中,服务器校验无误了以后,将信息更新到数据库中,再向用户返回更新成功与否的响应信息,这样就完成了修改操作。

用户也可以在“个人中心”里对自己的咨询留言进行添加或者删除等操作,如图4.6所示:

图4.6 个人留言修改图

4.2 系统信息管理

4.2.1 用户信息管理

管理员可以在系统信息管理页面中,对系统中的所有用户进行信息查询。如图4.7所示:

图4.7 用户信息查询图

实现原理:在“基于Web的顺鑫财务网上咨询服务中心”的后台中,管理员可以对用户的信息进行查询,因为系统内注册了大量的用户,在这种情况下要对大量的数据进行查询操作,是非常消耗资源的。于是该系统利用了分页查询技术来对大批量数据进行查询。在查询的时候,将用户信息分割成多个页面去查,查询出来封装成页对象,然后再进行传输,减轻了服务器同时处理大批量数据的负担,缩短了查询的时间,减少了数据库对CPU、内存资源的占用。

4.2.2宣传页面信息管理

在系统后台,管理员可以对公司简介、业务领域、新闻中心、客户案例、合作伙伴等信息进行管理,由于篇幅原因这里只对“合作伙伴”信息管理进行展示,如图4.8所示:

图4.8 合作伙伴管理图

实现原理:在“基于Web的顺鑫财务网上咨询服务中心”系统中,将这些页面设计成动态网页的形式。首先将网页要展示的内容存到MySQL数据库里,当前端客户发出请求时,SpringMVC中的control层处理请求,将数据库中的数据解析成jsp,然后转发渲染到新的页面。

4.2.3 服务模块管理

管理员可以先在后台系统管理页面的“功能分类”中添加或删除服务模块目录,然后就可以到“服务管理”中添加或者删除相应的服务模块了,如图4.9、4.10所示:

图4.9 功能分类图

图4.10服务模块管理图

实现原理:与宣传页面的原理相同,都是把网页设计成了动态页面,便于以后的维护。

4.3 服务模块

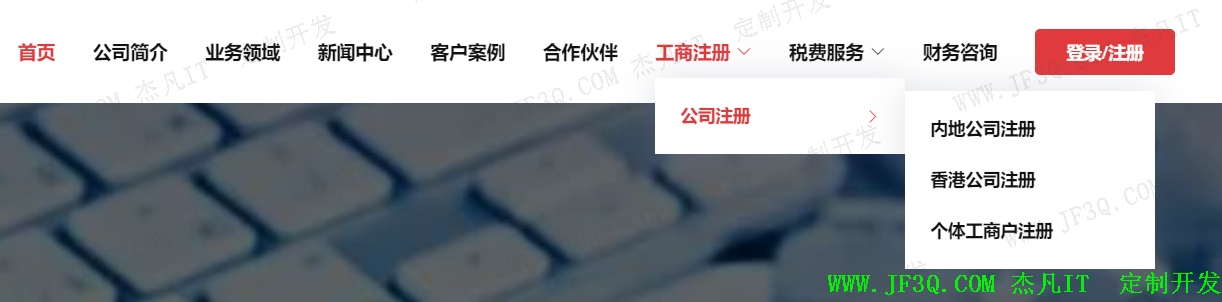

4.3.1工商注册

“基于Web的顺鑫财务网上咨询服务中心”系统中,用户点击导航栏中的“工商注册”按钮,系统会弹出“公司注册”菜单栏,“公司注册”菜单栏中又包含“内地公司注册”,“香港公司注册”和“个体工商户注册”三个功能模块,如图4.11所示:

图4.11 工商注册目录图

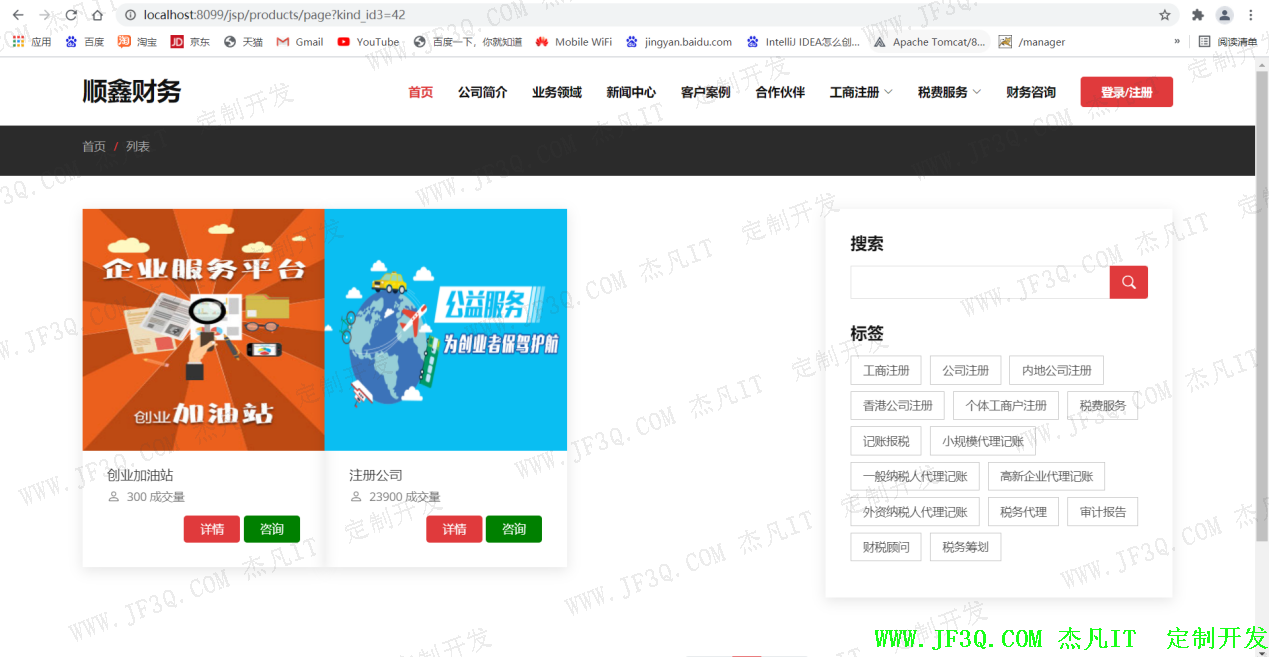

点击对应的功能模块按钮,系统就会跳转到相应的服务页面,例如点击“内地公司注册”,系统跳转页面如图4.12所示:

图4.12内地公司注册图

对应服务页面包含各种服务模块,用户可以点击服务模块的“详情”来详细了解该服务的详细介绍或办理流程。用户也可以直接点击“咨询”跳转到系统咨询台,在线咨询或办理相关的业务。其余两个功能“香港公司注册”和“个体工商户注册”设计思路和实现方式都与“内地公司注册”类似,在这里就不一一进行阐述了。

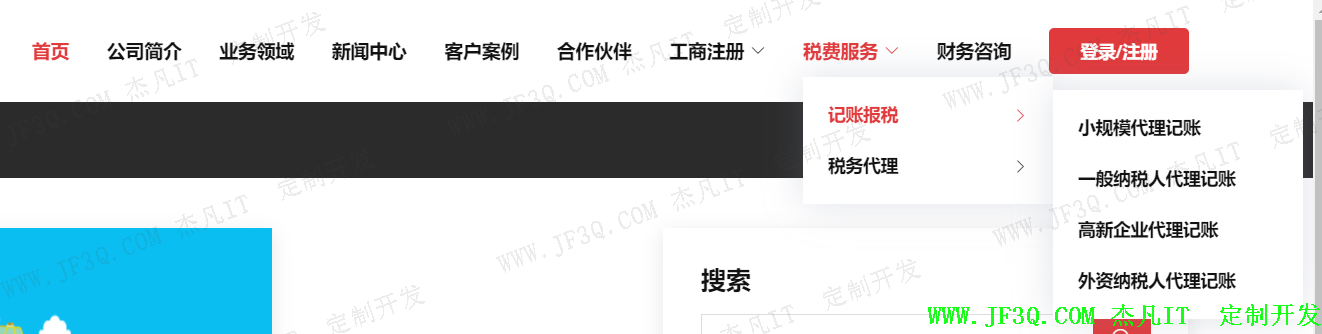

4.3.2税费服务

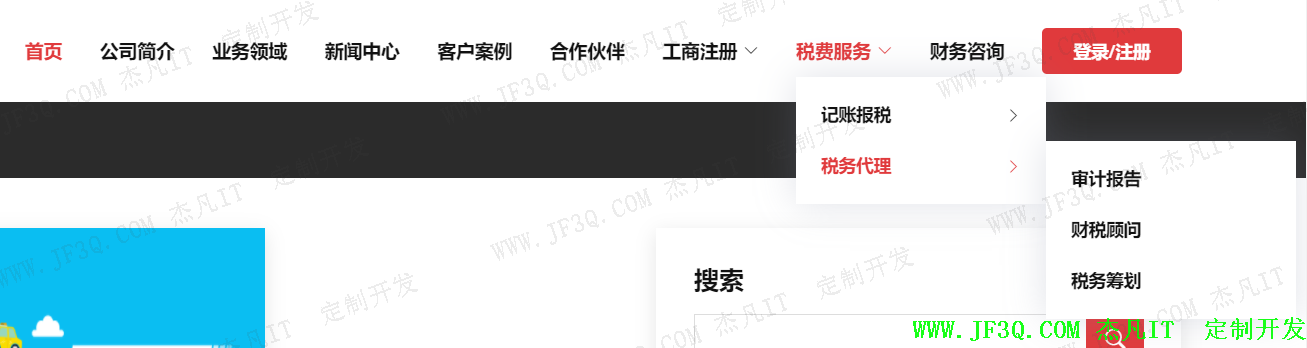

在“基于Web的顺鑫财务网上咨询服务中心”系统中,用户点击导航栏中的“税费服务”按钮,系统会弹出“记账报税”和“税务代理”菜单栏,“记账报税”菜单栏中又包含“小规模代理记账”,“一般纳税人代理记账”,“高新企业代理记账”和“外资纳税人代理记账”四个服务模块,如图4.13。而“税务代理”菜单栏中包含“审计报告”,“财税顾问”和“税务筹划”三个功能模块,如图4.14所示:

图4.13记账报税目录图

图4.14税务代理目录图

用户可以通过点击对应的功能模块按钮,来切换到相应的服务页面,例如点击“小规模代理记账”,系统跳转页面如图4.15所示:

图4.15小规模代理记账页面

跳转后的页面包含各种服务模块,用户可以点击服务模块的“详情”来详细了解该服务的详细介绍或办理流程,也可以直接点击“咨询”切换到系统咨询台,在线咨询或办理相关的业务。用户还可以点击侧边的“标签”直接跳转到其他服务对应的页面。“一般纳税人代理记账”,“高新企业代理记账”,“外资纳税人代理记账”和“审计报告”,“财税顾问”和“税务筹划”的设计思路,实现方式都与“小规模代理记账”类似,所以就不在这里过多阐述了。

4.4财务咨询

“财务咨询”算得上是“基于Web的顺鑫财务网上咨询服务中心”系统的核心功能了,该功能分为“留言咨询”和“在线咨询”两个功能模块。财务咨询的程序流程图如图4.16所示:

图4.16财务咨询程序流程图

4.4.1 留言咨询

在“基于Web的顺鑫财务网上咨询服务中心”中,当遇到在线客服系统线路繁忙而且用户也不是急着需要咨询的情况时,他们就可以将自己想要咨询的内容以留言的形式添加到咨询系统中,当客服看到用户的留言信息,会尽快通过电话与用户沟通,如图4.17所示:

图4.17 用户留言咨询图

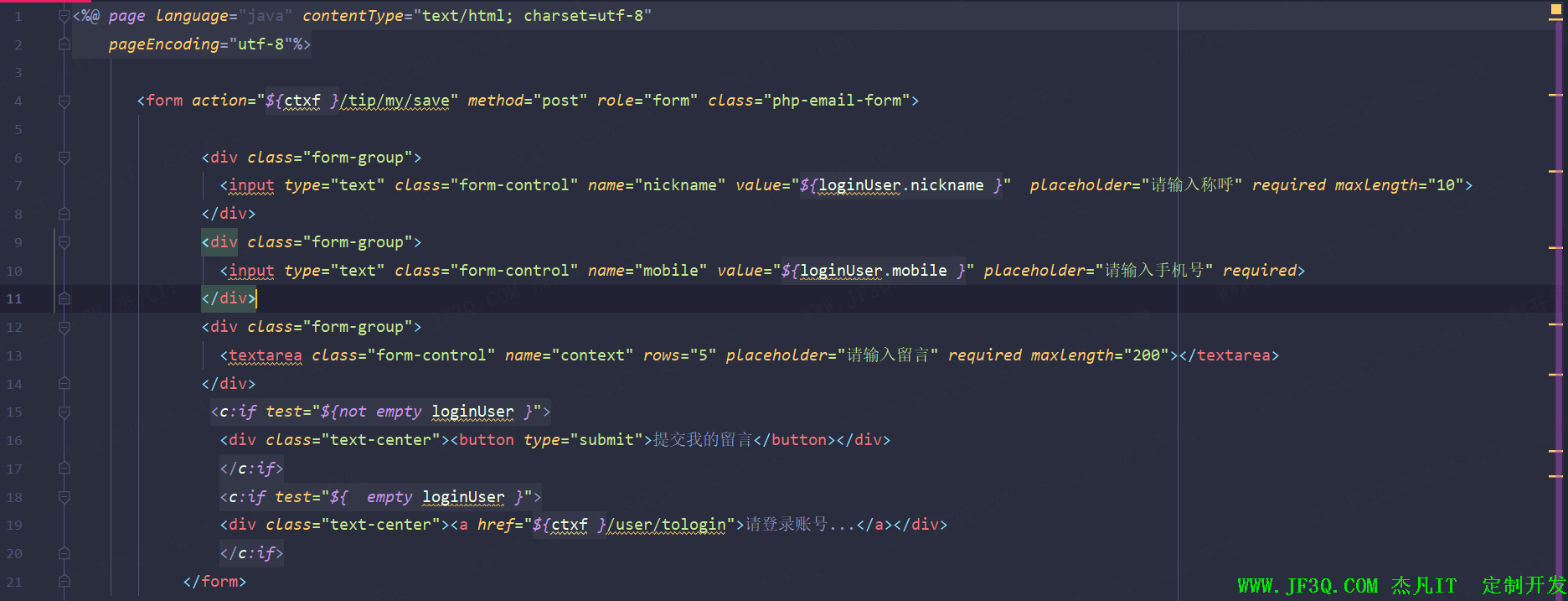

实现原理:采用form表单提交的方式实现了留言咨询的功能。此功能模块的核心代码如图4.18所示:

图4.18 tip.jsp代码图

4.4.2 在线咨询

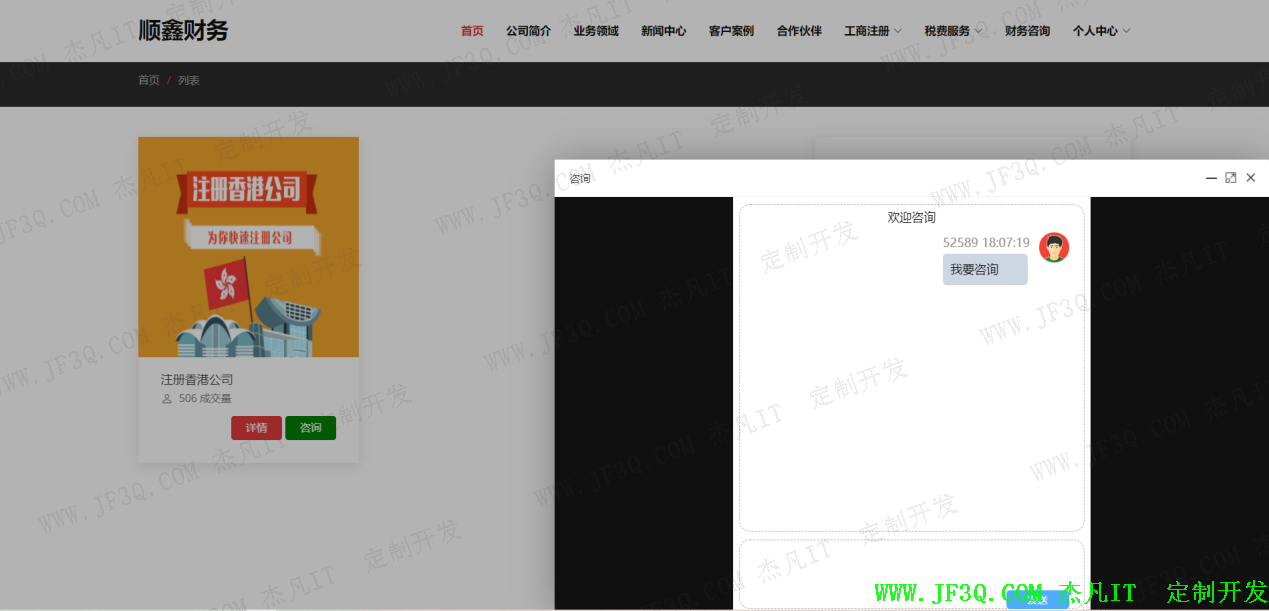

“基于Web的顺鑫财务网上咨询服务中心”的主要功能即实时在线咨询,用户通过咨询台可以和顺鑫公司的财务服务人员在线沟通,进行咨询。用户可以直接通过点击“咨询台”按钮跳转到在线咨询对话窗口,如图4.19所示:

图4.19在线咨询图

同时,用户也可以在浏览各种服务模块时通过点击“咨询”按钮跳转到咨询台进行相关业务的咨询,如图4.20所示:

图4.20 在线咨询图

客服则需要登录“咨询台”客服端,输入网址:http://localhost:8099/tochat?roomid=52589&type=kf,就可以回复用户的在线咨询了,如图4.21所示:

图4.21客服回复图

实现原理: 该模块是用Java的WebSocket和HTML5的WebSocket实现的,浏览器和服务器只需要完成一次握手,然后,两者之间就直接形成了一条持久性的快速连接通道,并能够进行双向数据的传送。简单点说,就是客户端给服务器端发消息,服务器端会有监听,而且能再给客户端发消息,客户端也有监听,能对服务器端的消息进行处理。

部分核心代码如图4.22,图4.23所示:

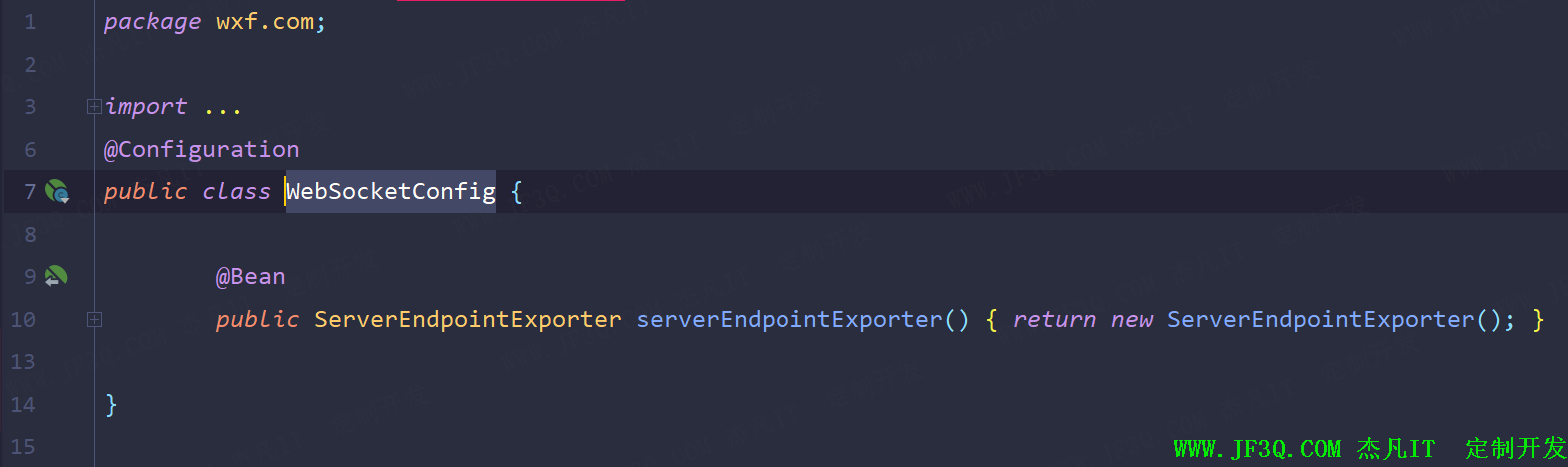

图4.22 WebSocket请求路径图

图4.23 WebSocket配置图

5 系统测试

5.1 系统测试的目的

系统的模块测试在系统开发的整个过程中起到了至关重要的作用,一般来说,每一个软件系统都需要经过数十次,甚至上百次的测试才可以放心地发布到互联网上供人们使用。系统测试这一环节是不可或缺的,测试可以使系统存在的各种不足暴露在开发人员的视野之下,进而对这些不足做出弥补的对策。为了确保用户良好的使用体验,这一个测试环节的完成情况便显得非常重要。

多数情况下只要系统通过了测试就代表着该系统开发的比较完善,因此不管什么系统,也不管开发人员采用了什么样的编程语言,都要经常对所研究课题进行测试,只有这样才能早点发现系统存在的问题,而问题也能够及时得以解决,只有严格按照要求执行,开发者才能放心的把自己的产品提供给他人使用。

5.2 系统测试的方法

5.2.1 黑盒测试

黑盒测试在程序设计过程中被称为功能性测试,通过该项测试来检验每个功能能否正常使用。黑盒测试会将被测试的程序看做一个黑盒子,不用考虑其内部结构和内部特性。

黑盒测试对于整个系统而言是更注重于功能需求的,黑盒测试需要测试人员去执行程序的所有功能要求的输入条件。黑盒测试并不能代替白盒测试,它是用来辅助白盒测试的。

5.2.2 白盒测试

白盒测试,也叫结构化测试,是基于代码的测试,是一种测试用例的设计方法,白盒测试从程序的控制结构导出测试用例。

5.3 系统测试过程及结果

5.3.1 系统测试分析

一个系统的优劣一方面在于软件编码的质量,另一方面在于软件设计的工作量。

本阶段主要要考虑以下几个因素:

(1)在软件开发过程中,代码的编写已经占据了大部分时间,要满足在规定时间内完成整个毕业设计就得在进行综合测试的时候做到既全面,又迅速。要能够早些发现问题,便于后续进行解决。

(2)在每次系统测试结束后,我们要把测试的结果汇总成报告并进行存档,方便日后的运维工作。

(3)为了该财务咨询系统能在日后的使用过程中保持安全性与可靠性就要求测试人员进行全面的测试工作。

(4)还要注意的是在测试过程中,一定要按照《软件工程》课程中所学的测试流程来进行测试,不要按自己的想法随意进行测试操作。

(5)当全部的测试工作都结束之后,记得要对整个测试结果进行复查,避免出现测试过程的疏漏,要尽可能地完善整个测试过程。

5.3.2系统功能测试

由于篇幅原因,在这里主要介绍的是对用户登陆这一功能模块的测试过程,个人觉得,分角色地登陆是整个财务咨询系统中最基础的功能,只有这一步能够正常使用,那么后续操作的才能正常进行,如果第一步都会出现问题,那么肯定不会给用户带来良好的体验,因此这里第一个需要测试的功能就是登陆功能。

最终经过一系列的测试,发现“基于Web的顺鑫财务网上咨询服务中心”的这些基本功能均可以正常使用。

5.3.3测试结果

结果表明,“基于Web的顺鑫财务网上咨询服务中心”经过系统测试,各功能都可以正常使用,其中部分的测试过程如表5.1。

表5.1用户注册测试表

编号 | 测试项 | 操作步骤 | 输入 | 预计结果 | 实际结果 | 结果比较 |

01 | 注册 | 输入错误格式手机号 | 1111111111111 | 提示格式错误 | “请与所请求的格式保持一致” | 符合预期 |

02 | 注册 | 输入已存在手机号 | 13188215816 | 提示手机号已存在 | “手机号已存在” | 符合预期 |

03 | 注册 | 输入格式错误用户名 | Wxf | 提示格式错误 | “请与所请求的格式保持一致” | 符合预期 |

04 | 注册 | 输入已存在用户名 | Wxf123 | 提示用户名被占用 | “用户名已存在” | 符合预期 |

05 | 注册 | 输入密码与确认密码不一样 | 123456和123455 | 提示密码两个不一样 | “密码不一致” | 符合预期 |

06 | 注册 | 输入格式错误密码 | 12345 | 提示格式错误 | “请与所请求的格式保持一致” | 符合预期 |

07 | 注册 | 在注册中输入正确的手机号,用户名,密码,确认密码,昵称 | 13188215811,wxf789,123456,123456 | 注册成功,直接登录 | 注册成功 | 符合预期 |

结论

四年的大学生活即将落下帷幕,从老师分配课题,到我们选择课题任务,再到毕业设计的制作,一共花了十几周的时间。完成毕业设计“基于Web的顺鑫财务网上咨询服务中心”对我来说也是一个全方位检测的过程。

在“顺鑫财务网上咨询服务中心”的设计之初,我便结合课题进行了大量的资料查阅工作,根据已经有的产品对其进行分析,深入了解其系统的构造,然后再回头进行自己的系统设计。在设计时,设计的每一张表,每一个实体类,还有搭建整体框架,都是工作的重点。整个系统的设计,后端使用了现在流行的SpringBoot框架技术,Web端我则使用Bootstrap框架结合JSP开发,数据库则使用了MySQL。

“顺鑫财务网上咨询服务中心”的每个功能模块,都经过了我长时间的斟酌,

通过不断的调试,使整个财务咨询系统不断地趋于完善。从最开始的设计到最后的测试,我时常能学到新的知识。我发现只有在不断的操作实践中,才能让我体会到什么是真正的编程学习,只有不断地尝试才能做出更好的程序。

致谢

时间总是过的很快,不知不觉大学四年的生涯就要结束了。在这里我要衷心地感谢辽宁科技学院的各位老师,是你们让我养成了勤奋认真的学习态度。感谢老师们让我明白专业探索的秘诀在于“保持一颗积极向上的心和坚持脚踏实地的务实作风”。

本次毕业设计的顺利完成离不开老师同学们的大力协助。在这里我由衷的感谢我的指导教师——张宏老师,正因为有张老师的耐心指导,才使我顺利地完成了毕业设计和毕业论文的撰写等工作。老师在四年时间里不仅教给了我们专业知识,更是让我们领悟到了“先学做人、后学做事”的人生哲理。同时,在这里我也要感谢大学里教过我的每一位老师。在我们遇到困难的时候,老师们都会耐心地帮我们理清解决问题的思路,老师们在我做毕业设计的过程中给了我很多的鼓励与帮助。我从你们身上学到了很多,你们都是我日后的学习榜样。

在这里我还要感谢我的同班同学们,正是大家在一起的经常探讨、鼓励和督促才让我们如期完成了各自的毕业设计任务,顺利地度过了大学里最后的这段时光。同学情谊将是我们在通往未来道路上的宝贵财富。

最后,我要向对本文进行审阅,评议和参与论文答辩的各位老师表示深深的感谢。在此,衷心的谢谢你们!

参考文献

[1]明日科技.Java从入门到精通(第5版).清华大学出版社.2019.03.01.

[2]互联网轻量级SSM框架解密-Spring、Spring MVC、MyBatis源码深度剖析.电子工业出版社.2019.01.01.

[3]何成睿.分布式管理系统数据库应用与设计技术.电子技术与软件工程.2019.01.

[4]Elsevier Inc.Diversification of bent-toed geckos on Sumatra and west Java.2019.03.

[5]张永强. 计算机软件Java编程特点及其技术分析[J]. 计算机产品与流通,2019.

[6]黄文娟. 基于Java和MySQL的图书馆信息化管理系统设计[J]. 电子设计工程,2019.

[7]曹文渊. JAVA语言在计算机软件开发中的应用[J]. 电子技术与软件工程,2019.

[8]任翠池. 线上线下混合教学模式在《Java程序设计》课程中的应用与实践[J]. 电子世界,2019.

[9]邱璐璐. 基于SpringBoot和Vue框架的高校代领系统设计与实现[J]. 计算机软件及计算机应用,2021.

[10]邓惠俊. 基于Spring和MyBatis框架的阅读网站的设计与实现[J]. 互联网技术,2021.

附录

附录A:外文文献

ANALYSIS OF FINANCIAL STATEMENTS

A. The Financial Ratios

We need to use financial ratios in analyzing financial statements.—— The analysis of comparative financial statements cannot be made really effective unless it takes the form of a study of relationships between items in the statements. It is of little value, for example, to know that, on a given date, the Smith Company has a cash balance of $1oooo. But suppose we know that this balance is only -IV per cent of all current liabilities whereas a year ago cash was 25 per cent of all current liabilities. Since the bankers for the company usually require a cash balance against bank lines, used or unused, of 20 per cent, we can see at once that the firm's cash condition is exhibiting a questionable tendency.

We may make comparisons between items in the comparative financial statements as follows:

1. Between items in the comparative balance sheet

a) Between items in the balance sheet for one date, e.g., cash may be compared with current liabilities

b) Between an item in the balance sheet for one date and the same item in the balance sheet for another date, e.g., cash today may be compared with cash a year ago

c) Of ratios, or mathematical proportions, between two items in the balance sheet for one date and a like ratio in the balance sheet for another date, e.g., the ratio of cash to current liabilities today may be compared with a like ratio a year ago and the trend of cash condition noted

2. Between items in the comparative statement of income and expense

a) Between items in the statement for a given period

b) Between one item in this period's statement and the same item in last period's statement

c) Of ratios between items in this period's statement and similar ratios in last period's statement

3. Between items in the comparative balance sheet and items in the comparative statement of income and expense

a) Between items in these statements for a given period, e.g., net profit for this year may be calculated as a percentage of net worth for this year

b) Of ratios between items in the two statements for a period of years, e.g., the ratio of net profit to net worth this year may-be compared with like ratios for last year, and for the years preceding that

Our comparative analysis will gain in significance if we take the foregoing comparisons or ratios and; in turn, compare them with:

I. Such data as are absent from the comparative statements but are of importance in judging a concern's financial history and condition, for example, the stage of the business cycle

2. Similar ratios derived from analysis of the comparative statements of competing concerns or of concerns in similar lines of business What financial ratios are used in analyzing financial statements.- Comparative analysis of comparative financial statements may be expressed by mathematical ratios between the items compared, for example, a concern's cash position may be tested by dividing the item of cash by the total of current liability items and using the quotient to express the result of the test. Each ratio may be expressed in two ways, for example, the ratio of sales to fixed assets may be expressed as the ratio of fixed assets to sales. We shall express each ratio in such a way that increases from period to period will be favorable and decreases unfavorable to financial condition.

We shall use the following financial ratios in analyzing comparative financial statements:

I. Working-capital ratios

1. The ratio of current assets to current liabilities

2. The ratio of cash to total current liabilities

3. The ratio of cash, salable securities, notes and accounts receivable to total current liabilities

4. The ratio of sales to receivables, i.e., the turnover of receivables

5. The ratio of cost of goods sold to merchandise inventory, i.e., the turnover of inventory

6. The ratio of accounts receivable to notes receivable

7. The ratio of receivables to inventory

8. The ratio of net working capital to inventory

9. The ratio of notes payable to accounts payable

IO. The ratio of inventory to accounts payable

II. Fixed and intangible capital ratios

1. The ratio of sales to fixed assets, i.e., the turnover of fixed capital

2. The ratio of sales to intangible assets, i.e., the turnover of intangibles

3. The ratio of annual depreciation and obsolescence charges to the assets against which depreciation is written off

4. The ratio of net worth to fixed assets

III. Capitalization ratios

1. The ratio of net worth to debt.

2. The ratio of capital stock to total capitalization .

3. The ratio of fixed assets to funded debt

IV. Income and expense ratios

1. The ratio of net operating profit to sales

2. The ratio of net operating profit to total capital

3. The ratio of sales to operating costs and expenses

4. The ratio of net profit to sales

5. The ratio of net profit to net worth

6. The ratio of sales to financial expenses

7. The ratio of borrowed capital to capital costs

8. The ratio of income on investments to investments

9. The ratio of non-operating income to net operating profit

10. The ratio of net operating profit to non-operating expense

11. The ratio of net profit to capital stock

12. The ratio of net profit reinvested to total net profit available for dividends on common stock

13. The ratio of profit available for interest to interest expenses

This classification of financial ratios is permanent not exhaustive. -Other ratios may be used for purposes later indicated. Furthermore, some of the ratios reflect the efficiency with which a business has used its capital while others reflect efficiency in financing capital needs. The ratios of sales to receivables, inventory, fixed and intangible capital; the ratios of net operating profit to total capital and to sales; and the ratios of sales to operating costs and expenses reflect efficiency in the use of capital.' Most of the other ratios reflect financial efficiency.

B. Technique of Financial Statement Analysis

Are the statements adequate in general?-Before attempting comparative analysis of given financial statements we wish to be sure that the statements are reasonably adequate for the purpose. They should, of course, be as complete as possible. They should also be of recent date. If not, their use must be limited to the period which they cover. Conclusions concerning 1923 conditions cannot safely be based upon 1921 statements.

Does the comparative balance sheet reflect a seasonable situation? If so, it is important to know financial conditions at both the high and low points of the season. We must avoid unduly favorable judgment of the business at the low point when assets are very liquid and debt is low, and unduly unfavorable judgment at the high point when assets are less liquid and debt likely to be relatively high.

Does the balance sheet for any date reflect the estimated financial condition after the sale of a proposed new issue of securities? If so, in order to ascertain the actual financial condition at that date it is necessary to subtract the amount of the security issue from net worth, if the. issue is of stock, or from liabilities, if bonds are to be sold. A like amount must also be subtracted from assets or liabilities depending upon how the estimated proceeds of the issue are reflected in the statement.

Are the statements audited or unaudited? It is often said that audited statements, that is, complete audits rather than statements "rubber stamped" by certified public accountants, are desirable when they can be obtained. This is true, but the statement analyst should be certain that the given auditing film's reputation is beyond reproach.

Is working-capital situation favorable ?-If the comparative statements to be analyzed are reasonably adequate for the purpose, the next step is to analyze the concern's working-capital trend and position. We may begin by ascertaining the ratio of current assets to current liabilities. This ratio affords-a test of the concern's probable ability to pay current obligations without impairing its net working capital. It is, in part, a measure of ability to borrow additional working capital or to renew short-term loans without difficulty. The larger the excess of current assets over current liabilities the smaller the risk of loss to short-term creditors and the better the credit of the business, other things being equal. A ratio of two dollars of current assets to one dollar of current liabilities is the "rule-of-thumb" ratio generally considered satisfactory, assuming all current assets are conservatively valued and all current liabilities revealed.

The rule-of-thumb current ratio is not a satisfactory test of working-capital position and trend. A current ratio of less than two dollars for one dollar may be adequate, or a current ratio of more than two dollars for one dollar may be inadequate. It depends, for one thing, upon the liquidity of the current assets.

The liquidity of current assets varies with cash position.-The larger the proportion of current assets in the form of cash the more liquid are the current assets as a whole. Generally speaking, cash should equal at least 20 per cent of total current liabilities (divide cash by total current liabilities). Bankers typically require a concern to maintain bank balances equal to 20 per cent of credit lines whether used or unused. Open-credit lines are not shown on the balance sheet, hence the total of current liabilities (instead of notes payable to banks) is used in testing cash position. Like the two-for-one current ratio, the 20 per cent cash ratio is more or less a rule-of-thumb standard.

The cash balance that will be satisfactory depends upon terms of sale, terms of purchase, and upon inventory turnover. A firm selling goods for cash will find cash inflow more nearly meeting cash outflow than will a firm selling goods on credit. A business which pays cash for all purchases will need more ready money than one which buys on long terms of credit. The more rapidly the inventory is sold the more nearly will cash inflow equal cash outflow, other things equal.

Needs for cash balances will be affected by the stage of the business cycle. Heavy cash balances help to sustain bank credit and pay expenses when a period of liquidation and depression depletes working capital and brings a slump in sales. The greater the effects of changes in the cycle upon a given concern the more thought the financial executive will need to give to the size of his cash balances.

Differences in financial policies between different concerns will affect the size of cash balances carried. One concern may deem it good policy to carry as many open-bank lines as it can get, while another may carry only enough lines to meet reasonably certain needs for loans. The cash balance of the first firm is likely to be much larger than that of the second firm.

The liquidity of current assets varies with ability to meet "acid test."- Liquidity of current assets varies with the ratio of cash, salable securities, notes and accounts receivable (less adequate reserves for bad debts), to total current liabilities (divide the total of the first four items by total current liabilities). This is the so-called "acid test" of the liquidity of current condition. A ratio of I: I is considered satisfactory since current liabilities can readily be paid and creditors risk nothing on the uncertain values of merchandise inventory. A less than 1:1 ratio may be adequate if receivables are quickly collected and if inventory is readily and quickly sold, that is, if its turnover is rapid andif the risks of changes in price are small.

The liquidity of current assets varies with liquidity of receivables. This may be ascertained by dividing annual sales by average receivables or by receivables at the close of the year unless at that date receivables do not represent the normal amount of credit extended to customers. Terms of sale must be considered in judging the turnover of receivables. For example, if sales for the year are $1,200,000 and average receivables amount to $100,000, the turnover of receivables is $1,200,000/$100,000=12. Now, if credit terms to customers are net in thirty days we can see that receivables are paid promptly. Consideration should also be given market conditions and the stage of the business cycle. Terms of credit are usually longer in farming sections than in industrial centers. Collections are good in prosperous times but slow in periods of crisis and liquidation.

Trends in the liquidity of receivables will also be reflected in the ratio of accounts receivable to notes receivable, in cases where goods are typically sold on open account. A decline in this ratio may indicate a lowering of credit standards since notes receivable are usually given to close overdue open accounts. If possible, a schedule of receivables should be obtained showing those not due, due, and past due thirty, sixty, and ninety days. Such a, schedule is of value in showing the efficiency of credits and collections and in explaining the trend in turnover of receivables. The more rapid the turnover of receivables the smaller the risk of loss from bad debts; the greater the savings of interest on the capital invested in receivables, and the higher the profit on total capital, other things being equal.

Author(s): C. O. Hardy and S. P. Meech

附录B:外文翻译

财务报表分析

A.财务比率

我们需要使用财务比率来分析财务报表,比较财务报表的分析方法不能真正有效的得出想要的结果,除非采取的是研究在报表中项目与项目之间关系的形式。例如,只是知道史密斯公司在一个特定的日期中拥有10000美元的现金余额,对我们是没有多大价值的。但是,假如我们知道,这种余额在这种平衡中有4%的流动负债,而一年前的现金余额有25%的流动负债。由于银行家对公司通常要求现金余额保持在银行信用度的20%,不管使用或不使用,如果公司的财务状况出现问题,我们可以立即发现。

我们可以对比比较财务报表中的项目,作出如下结论:

1. 项目之间的资产负债表比较:

a)在资产负债表中的一个日期之间的比较,例如项目,现金与流动负债相比;

b)同一项目在资产负债表中一个日期与另一个日期之间的比较,例如,现在的现金与一年前比较;

c)比较两个项目之间在资产负债表中一个日期和一个相似比率在资产负债表中的另一个日期的比率,例如,现在现金流动负债的比率与另一个项目一年前的相似比率和已经标记的现金状况趋势的比较。

2.项目报表中收入和支出的比较:

a)一定时期中的报表项目的比较;

b)同一项目在报表中现阶段与上个阶段的比较;

c)报表中项目之间的比率与去年相似比率的比较;

3.资产负债表中的项目与报表中收入和支出项目的比较:

a)在这些报表项目之间的一个给定的时间内,例如,今年净利润可能以百分比计算今年净值;

b)两个报表中项目之间的比率在这几年时间的比较,例如,净利润的比率占今年净值的百分比与去年或者前年的相似比率的比较

如果我们采用上述比较或比率,然后依次比较它们,我们的比较分析结果将获得重要意义:

1. 这样的数据比较是报表缺少的,但这种数据对于金融史和条件判断是十分重要的,例如,商业周期的阶段性;

2. 使用财务财务比率分析财务报表,从竞争角度,人民比较关注类似业务的比较。 财务报表的比较可能被表示成项目之间的比较,例如,现金状况除以流动负债项目总产品的现金使所得出的商来表示总现金的项目测试。每个比可以用两种方式表示,例如,销售固定资产的比率可被表示为销售固定资产的比率。我们将以这样的方式表达每一个比例,增加不同期间,将有利于降低财务状况中的不利的金融条件。

我们应使用下列财务比率来分析比较财务报表:

一. 流动资金比率:

1. 流动资产与流动负债的比率;

2. 现金流动负债总额的比率

3. 现金、可售证券、票据和应收账款与流动负债总额的比率;

4. 销售应收款项的比例,也就是说,应收账款周转率;

5. 商品库存,即存货周,商品成本率;

6. 应收票据与应收账款的比率;

7. 应收账款与存货的比率;

8. 库存与营运资金净额的比率;

9. 应付票据与应付账款的比率;

10.库存与应付帐款的比率。

二. 固定资产及无形资产的资本比率:

1. 销售固定资产的比率,即固定资本的周转;

2. 销售无形资产的比率,即无形资产周转率;

3. 每年的折旧和与报废费用的比率,即折旧资产核销;

4. 固定资产净值的比率。

三. 资本比率:

1. 债务净值的比率;

2. 资本存量与总市值的比率;

3. 固定资产与长期债务的比率。

四. 收入和支出的比率:

1. 销售净营业利润的比率;

2. 净营业利润与总资本的比率;

3. 销售额与经营成本及开支的比率;

4. 销售净利润的比例;

5. 净利润与净值的比率;

6. 销售与财务费用的比率;

7. 借入资本与资本成本的比率,;

8. 投资与投资收入的比率;

9. 非经营性收入与经营溢利净额的比率;

10.净营业利润与营业外支出的比率;

11.净利润与资本存量的比率;

12.净利润与再投资净利润总额比率,即普通股股息率;

13.利润利息与利息开支的比率。

财务比率是永久性的这种分类并非详尽无遗,其他比率可用于购买指示。此外,一些比率反映了资金使用的效率,,而其他反映资金融资的效率。销售应收款项、存货,固定资产和无形资本、净营业利润、资本总额和销售的比率以及销售经营成本及开支的比率反映了在资金使用的效率。大多数其他比率反映了金融效率。

B.财务报表分析技术

报表和数据是否充足?在我们比较分析给出的财务报表之前,我们希望确保财务报表是合理和足够充分的。当然,它们应该尽可能完整。他们也应该是近期的数据。如果不是这样,其使用必须限制在其所涵盖的期间。例如2008年条件的结论不能完全地建立在2006年报表数据上。

比较资产负债表是否可以反映当时的情况?如果是这样,重要的是要知道金融条件在高点和低点的财务状况。当资产流动性非常快和债务很低时,我们必须避免过分造成在低点时的商务判断;当流动性较差的资产和债务可能是比较高的时候,我们应避免过分否定在最高点时的判决。

建议发行新证券,要根据任何日期的资产负债表反映的财务状况估计?如果是这样的话,为了确定于该日期的实际财务状况,减少证券发行数量是很有必要的。如果债券被出售,也必须有类似的金额减去根据估计所得款项的问题是如何在声明中反映的资产或负债。

报表是审核的还是未经审核的?这就是常说的经审计的报表,也就是完整的审计,而不是未被注册会计师审核即批准的报表。这是真实的,但是报表分析师应该确定给出的审计公司是否超出职责范围。

正在运行的资本状况是否良好?如果要分析报表的目的是合理且足够充分的,下一步是分析关注的营运资本的趋势和位置。我们可以开始确定的流动资产对流动负债的比率。这个比率关注可能的能力,而不损害其净营运资本偿付义务。这是一种借用额外的营运资金或续借没有困难的短期贷款的措施。其他的事情都是相等的条件下,流动负债超过流动资产越大,短期债券人的风险越小,信贷业务越好。假设保守的估值和全部流动资产和流动负债均计算在内,流动资产两美元的利率对于一美元的流动负债是“经验法则”的比例通常被认为是令人满意的。

经验法则的流动比率对于运营资本的状况和趋势并不是一个令人满意的测试。不到两美元,对于一美元来说,流动比率少于两美元可能足够了,或者超过两美元的流动比率对于一美元可能是不恰当的。这只取决于流动资产的流动性这一点。

流动资产的流动性随现金状况的变化而变化。流动资产因为现金出现的比例越大,流动资产作为一个整体流动的越快。一般来说,现金应等于至少20%的总流动负债(流动负债总额)。银行家通常需要关注保持银行结余等于20%的信贷额度是否使用。开放式信贷额度在资产负债表上没有显示,因此,总的流动负债(应付银行票据)是用来测试现金状况的,就像有两个流动比率,现金比率20%是多了还是少了是经验法则的标准。

现金余额是否令人满意,取决于销售条款、购买、存货周转率。一个公司销售商品对于现金流入量和现金流出量要比比赊货销售更加满意。支付现金购买所有消费品的买卖比使用长期信用卡需要更多的现金。其他条件相同的情况,售出存货越快,现金流入量越接近现金流出量。

现金余额的需求会受商业周期的阶段的影响。当结算的时候,不景气的运营资本可能带来销售暴跌,而充足的现金结余额有助于维持银行信贷和支付费用清算。

金融政策的差异会影响现金结余的大小。一个公司认为具备尽可能多的银行开行的利好政策,而另一个公司可能只要具备一些标准,就可以满足贷款的合理特定要求。第一公司的现金余额可能会远远多于第二家公司。

流动资产的流通性随着“严峻的考验”的程度而变化 。流动资产的流动性随现、可售证券、票据和应收账款(扣除坏账准备充足的储备)的比率、流动负债总额(划分总的前四个项目的总流动负债)的变化而变化。这就是所谓的“严峻考验”当前条件下的流动性。1:1的比率是令人满意的,因为流动负债可以很容易地支付,债权人在库存商品的不确定价值上没有任何风险,小于1:1的比率可能就足够了,如果应收账款的快速收集和库存很容易,很快销售一空,也就是说,其营业额变动的风险很小。

流动资产的流通性随着应收款项的偿还能力而变化。这可以根据年销售额的平均应收账款或者年应收账款来确定,除非应收票据不能代表证正常金额的信贷客户。销售条件必须考虑在应收款项的营业额中。例如,如果年销售额是1,200,000美元,平均应收款项总计100,000美元,那么应收款项的营业额为1,200,000/100,000=12.现在,如果对顾客来说,信贷条款的期限是三十天,我们就可以看到应收款项可以很快还清。报酬也应该考虑到市场条件和商业周期的阶段性。对于农业方面的贷款条件比工业更加多,在经济繁荣时期是有好处的,但是在金融危机或者经济不景气的时候却很慢。

应收款项的流通性也反应在应收账款的利率上,在多数情况下货物在往来账户上代表性地销售,应收账款利率的下降可能预示着信用标准的下降,通常关闭逾期账户。如果可能的话,应收款项的计划表应该给出那些没有支付的款项和过期三十天,六十天,九十天的款项。这种计划表的价值在于展示信用的的有效性和款项回收,和解释应收款项的营业额的流动趋势。应收款项的流通额流通的越快,收不回的账目的损失风险越小;在其他相等的条件下,应收账款的投入资本的存款利润越大,总资本的利润越高。

作者: C. O. Hardy and S. P. Meech

好博客就要一起分享哦!分享海报

此处可发布评论

评论(0)展开评论

展开评论

java

java  vue

vue  springboot

springboot  Mysql

Mysql  ssm

ssm  小程序

小程序  uniapp

uniapp  js和jquery

js和jquery